06 квітня аналітичний центр CASE Україна провів дискусію на тему «Фінансова система України в умовах війни. Чи готові банки кредитувати?». У ній взяли участь заступник Голови НБУ Сергій Ніколайчук та банківський експерт CASE Україна Євген Дубогриз, модерував захід директор CASE Україна Дмитро Боярчук.

Публікуємо ключові тези дискусії, а також стислий переказ доповідей спікерів.

Основні тези (30 секунд на читання)

- Облікова ставка під час війни погано працює як монетарний інструмент. Основний монетарний інструмент зараз – це адміністративні обмеження і на валютному ринку, і на роботу банків.

- Банківська система впоралася із шоком початку війни, банки вже повертають рефінансування НБУ, відбувається приплив коштів населення до банківської системи. Навіть банки в регіонах, де тривають активні бойові дії, працюють безперебійно.

- Ліквідність – ключовий та єдиний показник банків під час активної фази війни.

- У банків достатньо коштів для активного кредитування бізнесу.

- НБУ суттєво спростив діяльність банків на початку війни. Натомість вони повинні чесно відображати у своїх показниках реальний фінансовий стан. Хоч би які були збитки за результатами війни, їх не можна приховувати через прикрашання звітності.

- Банки – це теж бізнес, який має заробляти. Вони кредитують і кредитуватимуть ті бізнеси, які мають шанси на успіх, або ті бізнеси, які підтримуватиме держава за допомогою своїх програм.

- Після війни НБУ повернеться до звичної монетарної політики: режиму інфляційного таргетування, гнучкого обмінного курсу, крок за кроком скасовуватиме адміністративні обмеження.

Переказ дискусії (відео всієї дискусії тут).

– У якому стані нині наша економіка, як вона працює?

Сергій Ніколайчук

Зараз дуже важко вимагати агрегованих оцінок, до яких звикли макроекономісти. НБУ більше покладається на мікроекономічні оцінки, опитування підприємств, спостереження за багатьма мікроіндикаторами.

За нашими спостереженнями, після шокового стану перших двох тижнів українське населення і бізнес починають оговтуватися, пристосовуватися до нової реальності.

Нормальна робота банківської системи допомагає економіці адаптуватися до війни. Один з прикладів – початок посівної, яка вже триває в 21 області, зокрема в Сумській і Харківській. Цього року посівна почалася пізніше, але це насамперед було пов’язано з погодними умовами. Звичайно, воєнні дії також накладали свій відбиток.

Багатьох турбує експортна логістика продукції агро- та металургії. Сьогодні триває переорієнтація від непрацюючих портів: у березні потенціал експорту зернових становив 600 тис. тонн на місяць (порівняно з 5–6 млн тонн у довоєнний час), а вже на початку квітня експортні можливості у місячному розмірі становлять 1 млн тонн. Найближчими тижнями потужності будуть розширені до 1.5 млн тонн.

Це відбувається через нарощення перевезень Укрзалізницею, створення нових зелених коридорів Україна–Польща. Тривають також перемовини про експорт через європейські порти, зокрема через румунський порт Констанца.

Відновлюється життя у звільнених від російських окупантів регіонах.

Стабільно працює енергетична система, що є важливим елементом функціонування економіки.

Харчова промисловість розгортає нові потужності на територіях, де відсутні активні бойові дії, де є стабільний стан і всередині країни, і за кордоном.

Окремі металургійні заводи відновлюють виробництво та експорт, перебудовують логістику. Сьогодні багато підприємств металургії та машинобудування переорієнтовуються на умови воєнного часу і відповідний попит на окрему продукцію.

– Які перспективи банківської системи в умовах бойових дій?

По-перше, банки дуже добре пройшли це випробування війною. Разом з НБУ вони заздалегідь готували плани роботи за різних сценаріїв, хоча не сподівалися, що їх буде реалізовано. Як результат навіть у таких умовах банки продовжують функціонувати, своєчасно виконувати свої зобов’язання з обслуговування юридичних і фізичних осіб, кредитують суб’єктів господарювання, надають послуги на всій території України навіть у містах активних бойових дій. Банки продовжують готувати нові плани і, я думаю, безперебійність їхньої роботи буде точно забезпечено.

Зараз банки недоотримують велику частину своїх доходів, втрачають частину кредитного портфеля, погіршується його якість, і це негативно впливатиме на кредити й капітал банків. Однак, на думку НБУ і відповідно до наших комунікацій з банками, вони повинні продовжувати працювати, навіть якщо їхні показники діяльності капіталу будуть меншими за встановлені нормативи.

Для цього ми змінили свою нормативну базу: ініціювали внесення змін до законодавства, що унеможливлює застосування заходів впливу за порушення банками нормативів (наприклад,

достатність капіталу та ліквідності). Таким чином ми забезпечили спроможність банків кредитувати навіть якщо вони зазнаватимуть збитків. Наш план полягає в тому, що вже після завершення війни фінансові установи матимуть достатньо часу для увідповіднення своєї діяльності нормам і формування відповідного запасу капіталу.

На самому початку війни НБУ здійснив низку кроків для спрощення діяльності банків в умовах війни, щоб підтримати їхній фінансовий стан і спроможність кредитувати. Зокрема дозволив банкам реалізовувати кредитні канікули, і вони активно цим користувалися. Ми дозволили банкам не враховувати прострочку за кредитами під час оцінювання кредитного ризику. Також ми дали право реструктуризувати кредити, пов’язані з фінансовими труднощами боржників (через російську агресію), без визнання дефолту за такими кредитами. Це створює гнучкі умови для роботи банків зі своїми позичальниками та пошуками оптимального графіка й умов обслуговування боргу.

Наша комунікація з банками базується на тому, що банки повинні чесно відображати у своїх показниках реальний фінансовий стан. Хоч би які були збитки за результатами війни, їх не можна приховувати через прикрашання звітності. Важливо побачити справжню картину, бо без неї буде дуже складно впровадити ефективний план оздоровлення банківської системи після завершення війни.Ми дозволили банкам оцінювати кредитний ризик за банками-контрагентами без урахування дотримання ними економічних нормативів, встановлюваних Національним банком. Таким чином банки зможуть досить гнучко управляти своєю діяльністю і працювати в поточних умовах.

Проте після завершення війни НБУ поступово повертатиме регулювання банківської системи на нормальні рейки.

Реформи НБУ у банківському регулюванні від 2015 року дали змогу українським банкам зустріти війну у стані, який дозволяє їм зараз бути не гальмом для відновлення економіки, а навпаки – давати додатковий ресурс.

Євген Дубогриз

До війни Нацбанк багато критикували за те, що у банків велика ліквідність і тому треба всіх кредитувати: «гарні позичальники закінчилися, давайте кредитувати всіх поспіль». Проте НБУ за останні кілька років не змінив генеральної лінії, не дозволяв банкам безконтрольно роздавати кошти вкладників – і це допомогло системі втриматися.

– Які найскладніші ділянки «фронту» у банківському секторі?

У банківському нагляді є дві основні характеристики банків: ліквідність – спроможність тут і зараз розраховуватися з клієнтами, надавати кошти; платоспроможність – здатність робити це тривалий час, бути операційно самостійними, заробляти і виконувати всі зобов’язання впродовж кількох або й багатьох років.

Під час війни другий складник – платоспроможність – взагалі не предмет уваги. Зараз, коли незрозуміло, скільки триватиме війна і в якому стані її закінчить економіка, всі до єдиного банки в нас умовно неплатоспроможні. Ніхто не може знати, які там будуть втрати. І тому на перше і єдине місце виходить ліквідність.

З нею проблем немає.

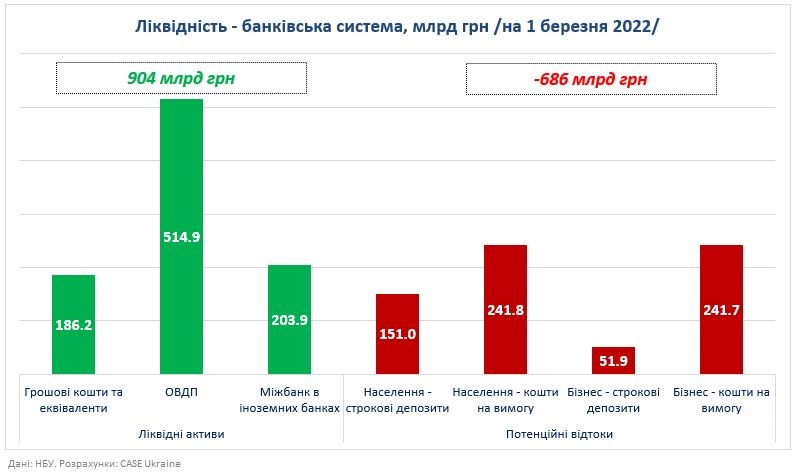

Ситуація з ліквідністю банківської системи після першого тижня війни

Цей графік демонструє, що буде за абсолютно катастрофічного сценарію, якщо з банків підуть 60% усіх вкладів населення і 50% усіх коштів бізнесу. Це нереальний сценарій, дуже гіпотетичний. У нас набагато менше був відплив коштів бізнесу у березні, а за коштами населення був навіть приплив. Та навіть якби цей сценарій реалізувався, то в банків на початку війни і зараз є достатньо вільного ресурсу, тих коштів, якими можна компенсувати навіть такий катастрофічний і гіпотетичний відплив ліквідності.

Насправді все набагато краще. У нас зараз ситуація за відпливами навіть трохи краща, аніж була на початок березня, бо дуже багато коштів населення повернулися в систему (примітка: за березень +66 млрд грн, або +15% рівня початку війни). Кошти бізнесу трохи продовжують відпливати.

На рівні банківської системи у нас мінімум 6 місяців жодних проблем з ліквідністю не буде, банки мають ресурси для того, щоб повністю розраховуватися із вкладниками.

Чотири банки перебувають під великим ризиком і три – просто під ризиком втрати цієї ліквідності. По-перше, це банки, які мали роздрібну модель кредитування, тобто орієнтувалися на споживчі кредити (майже всі вони не обслуговуються). По-друге, це банки, у яких основний бізнес був у регіонах, вражених війною.

Банки мають ресурс до кредитування. Також є бажання держави підтримувати їх через модифікацію кредитних програм 5-7-9 і компенсація відсотків за рахунок держави, тобто запровадження державних гарантій на кредити.

– Чому банки не всіх кредитують?

Важливо пам’ятати, що банки – це також бізнес. Ми часто забуваємо, що банкам теж треба заробляти. Тому зараз кредитування йтиме у ті галузі, де держава надаватиме часткові або повні гарантії кредиту, компенсацію відсотків. Це передусім сільське господарство, логістика, експортні галузі. Тут кредитування не належить до кризових рівнів, воно буде на тому рівні, щоб підтримувати економіку, і це переважно обігові кошти. Якщо йдеться про інвестиційне кредитування, то не варто очікувати швидкого відновлення.

Сергій Ніколайчук

Так, банки – це теж бізнес, який хоче жити. Банки кредитують і кредитуватимуть ті бізнеси, які мають шанси на успіх, або ті бізнеси, які підтримуватиме держава за допомогою своїх програм. Наприклад, програми з кредитування посівної чи 5-7-9 для підтримки малого та середнього бізнесу.

Підтримку держави наразі сфокусовано, через обмеження у ресурсах, на тих сферах, які уряд бачить критичними для функціонування власної економіки. Зараз це агросектор (продовольча безпека країни), енергетика, логістика – сфери, які виходять на перший план під час воєнного часу. Про кредитування будівництва, я думаю, активно йтиметься вже в післявоєнний час.

У кожного банку своя ситуація, у кожного кредиту може бути своя специфіка, але загальний посил, який ми даємо банкам, – це те, що без кредитування економіка буде відновлюватися дуже повільно, з іншого боку, банки також є бенефіціарами відновлення нашої економіки.

– Які принципи монетарної політики закладає Нацбанк в умовах війни?

В умовах війни ми були змушені відмовитися від класичної ортодоксальної монетарної політики, спрямованої на управління інфляційними процесами, таргетування інфляції через процентну ставку. Зокрема Комітет з монетарної політики НБУ залишив ставку на рівні 10% тому, що ми не хотіли робити вигляд, ніби живемо в стандартних умовах.

Ми чудово розуміємо, що основний монетарний інструмент – це адміністративні обмеження і на валютному ринку, і на роботу банків. Продовжимо використовувати цей інструментарій, щоб забезпечувати макрофінансову стабільність.

– Окремі клієнти банків запитують про відсотки за офердрафтом, використаним до війни: кредитних канікулів не надають, досі нараховують відсотки. Чи є програми рефінансування такої заборгованості?

НБУ надав банкам інструменти для запровадження кредитних канікул, зокрема не враховувати прострочку за кредитами під час оцінювання кредитного ризику.

Регулятор не може розглядати кожен випадок окремо. Банки самостійно вирішують ці питання і пропонують кредитні канікули своїм боржником, хто їх справді потребує.

З іншого боку, у Західній Україні багато бізнесів продовжують функціонувати на довоєнному рівні. На нашу думку, вони мають підтримувати банківську систему і продовжувати обслуговувати свої кредити.

Національний банк на початку війни запровадив бланкове рефінансування – інструмент націлено на боротьбу з відпливом вкладів населення та бізнесу. Точніше це нівелювання відпливу вкладів, який спостерігався впродовж першого тижня. Однак уже зараз проблеми з ліквідністю банків немає. Бланкове рефінансування банки майже не використовують і активно повертають кредити, які вони брали в перший і другий тижні війни.

– Що буде з курсом валюти?

Від початку війни ми перейшли до фіксованого обмінного курсу. Найближчим часом будемо використовувати саме такий валютний режим. Уже після війни будемо поступово повертатися до стандартів монетарної політики держави: режиму інфляційного таргетування; гнучкого обмінного курсу; покрокового скасування адміністративних обмежень.

– Чи є можливість дати банкам пільги для зниження поточних відсоткових ставок за діючими кредитами?

Це вже відбувається через державні програми, за кредитами на посівну встановлено нульову процентну ставку, за програмою 5-7-9 також встановлено пільгові процентні ставки, які дають змогу перенести більшу частину цього навантаження у виплаті процентів з бізнесу на державу.

– Яка ситуація з банками, які не виконують зобов’язань з повернення депозитів юридичним особам, чи це системна проблема? Як в умовах воєнного стану на це реагує Нацбанк?

Системної проблеми немає. Як я вже зазначав, банки виконують свої зобов’язання перед клієнтами – і перед фізичними особами, і перед юридичними, а в разі поодиноких випадків ми намагаємося максимально швидко вирішити проблему.