У ній взяли участь керівник аналітичного відділу Concorde Capital Олександр Паращій; банківський експерт CASE Україна Євген Дубогриз; модерував захід виконавчий директор CASE Україна Дмитро Боярчук.

Публікуємо ключові тези дискусії, а також стислий переказ доповідей спікерів.

Основні тези

- Основні фактори, що сьогодні впливають на економіку: безпекова ситуація, велика еміграція населення, збільшення безробіття, падіння доходів.

- Блокування морських портів України, через які експортувалося більше 60% продукції у вартісному вираженні, призвело до втрати близько 15% ВВП.

- Розірвані ланцюжки постачання спричинили проблеми на 20% ВВП. Ситуація підвищеного ризику на територіях активних бойових дій зачіпає 30–35% ВВП.

- За офіційними даними, у другому кварталі цього року економіка впала більш як на третину, на 37%.

- Уряд очікує, що Україна в 2023 році щомісяця буде отримувати стабільну підтримку від МВФ, ЄС і США в межах 3.5 млрд дол. США, проте розрахунки експертів говорять про 4.5 млрд дол. США.

- Основні цифри банківської системи: гривневі кредити бізнесу зросли через розширення аграріїв, кредити державним підприємствам; депозити населення підвищилися – військові виплати, допомоги бюджетникам; чисті активи банківської системи зросли через вплив банківського курсу; прибутки/збитки банків за січень-липень показують прибуток.

- Банки скоротили свої витрати, заробили на операціях з ОВДП, проте багато банків ще не визнали справжню якість своїх кредитних портфелів.

- Ліквідність сьогодні – найголовніший показник банків, на перший план виходить саме здатність їх тут і зараз забезпечувати платежі, видавати депозити, робити розрахунки.

- «Пряма емісія» від НБУ з початку року – 310 млрд грн. Зростання грошової маси – 230 млрд грн, що на 80 млрд грн менше від емісії.

- Структурний профіцит гривневої ліквідності – близько 150 млрд грн, які банки можуть вкладати на підтримку економіки.

- Банківська система працює, здатна забезпечувати розрахунки і робити свій внесок в економічний розвиток України.

- Найкраща інвестиція сьогодні – це інвестиція в Збройні Сили України, це наша перемога і наше майбутнє.

Переказ дискусії (відео повної дискусії за посиланням)

– Настільки стійка зараз ситуація з економікою?

Олександр Паращій

Якщо говорити загалом, то українська економіка втретє за свою історію не змогла протестувати рівень ВВП у 200 млрд дол. США. До цього рівня Україна підходила тричі і щоразу невдало. Перший раз – 2008 рік, коли розмір економіки досяг 150 млрд дол. США, були непогані перспективи, але потім сталася криза. Вдруге – 2013 рік, коли була умовна стабільність, але після Революції гідності та російської агресії стабільність зникла і знову економіка обвалилася. Третій раз – 2021 рік, коли багато експертів заговорили про потребу орієнтуватися на інші рівні, але знову економіка впала.

Хочу наголосити кілька моментів, що впливають зараз на економіку. Перший складник – це безпекова ситуація, яка склалася у зв’язку з новою хвилею російської агресії. Місця, які генерували більше половини ВВП України, торік були зачеплені бойовими діями, ризиком переходу бойових дій у населені пункти, обстрілом інфраструктури. Через безпекову ситуацію нас відкине у розвитку на два-три роки. Очевидно, коли небезпека настільки сильно зростає, то інвестиції припиняються. Перший ефект, який настав 24 лютого, – це повна зупинка всіх інвестицій. Тобто Україна, яка мала перспективи розвиватися, вкладати в нові технології, зараз має інвестиції якщо не від’ємні, то точно не позитивні.

Другий складник на відміну від того, що було 2014 року, – велика еміграція. Населення України дуже різко впало. Якщо на початку року поза окупованими територіями у нас проживало приблизно 37.4 млн людей, то сьогодні це вже 30.4 млн осіб. Тобто кількість людей, залучених сьогодні в економіку України, які створюють попит, пропонують свої послуги, впала на 19%. Це найболючіший фактор, який має великий вплив і потенційно може впливати ще багато років.

Середні доходи населення не надто відчутно впали, приблизно на 14–15%. Спостерігається суттєве збільшення безробіття, водночас інші фактори, які формують доходи населення, як-от пенсії, соціальна підтримка, забезпечення військовослужбовців, дають середній показник. Падіння доходів не настільки сильне, як це може здаватися з офіційної статистики.

Ці два фактори, а саме зменшення населення, залученого в економіку, і падіння доходів впливають передусім на попит. Майже всі роки незалежності України внутрішній попит був рушійною силою, яка давала змогу зростати економіці, що відображалося в цифрах ВВП. Внутрішній попит упав приблизно на 30–35%. Від цього дуже сильно постраждав потенціал економіки.

Іншим дуже важливим фактором, що суттєво погіршив стан економіки, який нібито напряму не пов’язаний з російською агресією, але все ж пов’язаний, – це блокування морських портів. Не секрет, що через них експортували більше 60% продукції у вартісному вираженні і блокування мало дуже тяжкі наслідки для наших експортерів, особливо в перші місяці повномасштабної російської агресії. Зараз ситуація поволі налагоджується, принаймні є так звані гуманітарні конвої, які уможливлюють ввезення більше зерна, але все ж ситуація не надто поліпшилася. У відношенні до нашої економіки це блокування експорту відрізало приблизно 15% ВВП.

За офіційними даними, економіка впала всього на 37% у другому кварталі. Це краще тих прогнозів, які давав Національний банк та уряд, – 39%. Однак це не означає, що економіка поводиться краще за очікування, це можливо означає, що гірше у нас ще попереду. За попередньої кризи, пов’язаної з російською агресією 2014 року, падіння економіки було не таке велике, а найгірші показники економіки були саме наступного 2015 року.

Крім міграції, цього року ми зіткнулися з тим, що дуже швидко і різко розірвалися ланцюжки постачання. Бізнесові стосунки між новими тимчасово окупованими територіями та іншою Україною враз обірвалися. Цього не було 2014–2015 року, коли відбувалася поступова дезінтеграція окупованих територій, а зараз це сталося дуже раптово. Від нас відрізали регіони, які генерували торік приблизно 9% ВВП. З урахуванням усіх ланцюжків постачання проблемними є приблизно 20% ВВП, а ситуація підвищеного ризику на територіях, де тривають активні бойові дії, зачіпає вже приблизно 30–35% ВВП. Виклики 2022 року набагато гірші, падіння ВВП більше аніж на третину.

Щодо прогнозів, нова хвиля мобілізації, яка почалася в Росії, не дає підстав говорити, що війна закінчиться через півроку чи рік. Ситуація буде залишатися спадною в економіці. Основні питання – чи витримає наша держава удар, чи зможе машина далі функціонувати, чи буде достатньо коштів у бюджеті для забезпечення армії та соціальної підтримки, чи будуть допомагати західні партнери. Від цього залежатиме, чи витримає держава як цілісна структура.

Доходи бюджету цього року різко впали, натомість суттєво зросли військові витрати. Сподіваємося, у майбутньому наші західні партнери на системнішій основі забезпечуватимуть фінансування. Мені дуже подобається заява прем’єр-міністра, який очікує, що Україна щомісяця 2023 року отримуватиме стабільну підтримку від МВФ, ЄС і США в межах 3.5 млрд дол. США. За моїми розрахунками, нам все-таки знадобиться більше, десь 4.5 млрд дол. США.

Нам доведеться надалі розраховувати на внутрішні ресурси у фінансуванні бюджету, зокрема за допомогою позик від Національного банку. Попри велику критику дій Міністерства фінансів, що вони позичають у НБУ, вперше в історії України це відбувається на дуже-дуже довгостроковій основі. Тобто терміни кредитів цього року безпрецедентно довгі. Позики від Нацбанку уряд бере на термін від 11 до 30 років. Попри сильне зростання державного боргу, це не впливає на стабільність бюджету, оскільки борги потрібно буде віддавати дуже нескоро. Це насправді дуже хороша новина.

– Кілька місяців тому ми обговорювали, як банківська система вистояла від першого удару. Як розгортається ситуація зараз, що відбувається з Національним банком?

Євген Дубогриз

Зараз банки та НБУ показують себе як найменш вражений серед усіх секторів економіки. За сім місяців агресії всього два банки пішли з ринку з економічних причин. Ще два банки припинили своє функціонування через те, що вони належали російській державі.

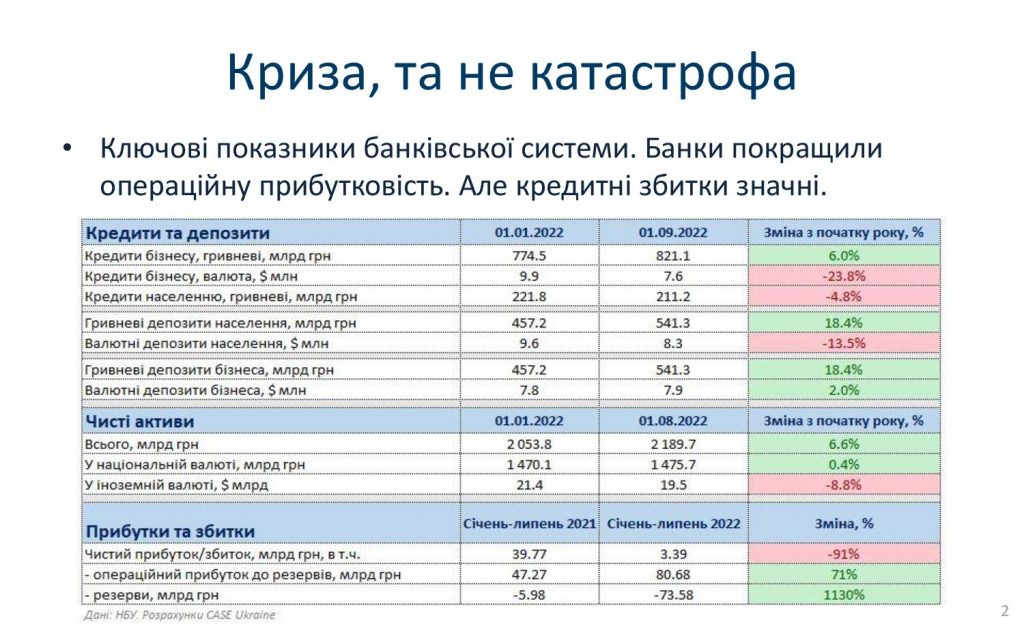

Основні цифри банківської системи з початку року.

Гривневі кредити бізнесу зросли. В основному це сталося через те, що почали стартувати деякі масштабні державні програми – розширення аграріїв, кредити державним підприємствам.

Депозити населення досить суттєво зросли. Багато військових виплат, допомоги бюджетникам, через це з початку року майже на 100 млрд грн (18.4%) депозити і поточні рахунки збільшилися. Аналогічно з депозитами бізнесу. В основному зросли кошти на вимогу, строкові ж депозити падають, і це нормально.

Чисті активи банківської системи у гривні зросли через вплив банківського курсу. В іноземній валюті трохи впали, але не катастрофічно.

Прибутки та збитки банків за січень-липень показують прибуток. Звичайно він удесятеро менший від минулого року, але це прибуток. Він був спричинений в основному валютною переоцінкою. Рівень доларизації до зміни курсу був 30%, зараз 37% активів банківської системи. Операційний прибуток до резервів зріс. По-перше, багато банків скоротили свої витрати. По-друге, багато заробили на операціях з державними цінними паперами. По-третє, багато банків ще не визнали якість кредитних портфелів такою, як вона є, бо втратили б від 25% до 35% кредитних портфелів. Позичальники стали біднішими, банки продовжують нараховувати відсотки і потім це все відрезервовують.

Основне падіння прибутковості сталося через формування резервів, визнання банками кредитних збитків. Справді, можливо для банківської системи найгірше ще попереду, збитки ще будуть і досить довго. Якщо брати сам кредитний портфель на початку агресії, то кредитні збитки мали б бути в межах 150–200 млрд грн суто від знецінення кредитів, плюс близько 50–80 млрд грн від знецінення забезпечення. Зараз банки визнали умовно 70 млрд грн, тобто лише чверть збитків, які будуть накопичуватися й надалі.

Найголовніший сьогодні показник банків – ліквідність. Оскільки через кредитні збитки банків такий вимір як платоспроможність не показовий. Під час воєнної кризи всі банки неплатоспроможні, тому на перший план виходить саме ліквідність – здатність банків тут і зараз забезпечувати платежі, віддавати депозити, робити розрахунки.

Починаючи з травня повернулися до ситуації з профіцитом ліквідності, до того, що було торік, коли є запас ліквідності в банківській системі. Обсяги депозитних сертифікатів, тобто миттєвої ліквідності плюс коррахунки банків, перевищують обсяги рефінансування. Того, що банки винні НБУ, зараз близько 220 млрд грн, з них 150 млрд грн – це абсолютно повний профіцит ліквідності. Тобто банки мають ресурси, але не мають куди їх інвестувати.

Таким чином, підстави для кризи, банкопаду, масштабного падіння зараз відсутні. Нацбанк не застосовує заходів впливу за порушення нормативів капіталу, що дає банкам змогу абсорбувати наявні кредитні збитки. Так, банківській системі погано, вона ще довго буде переварювати збитки, але вона працює, здатна забезпечувати розрахунки і робити свій внесок в економічний розвиток України.

– Який у нас запас міцності і чи можемо почати відновлюватися ще до закінчення війни?

Олександр Паращій

Запас міцності – це дуже незрозуміла категорія. Можемо говорити, що запас міцності у нашого державного бюджету є. Він полягає в тому, що нас підтримує весь цивілізований світ. Якщо говорити за галузями, то ситуація може відрізнятися. Наприклад, у металургійній галузі, яка дуже сильно залежала від морських шляхів, є певні проблеми, які частково і поступово вирішують. З видобутком природного газу ситуація така, що ціни зараз досить високі, хоча не зовсім відповідають міжнародним умовам. Ситуація із запасом міцності нашої інфраструктури трохи ризикова, але поки що не критично.

Статистика із забезпеченням України електроенергією не дуже хороша. Фактично 32% активів, які виробляли торік електроенергію, на сьогодні розташовані на тимчасово окупованих територіях. На додачу 8–9% виробників, які зараз розташовані в межах досяжності ворожої артилерії, це чотири потужніх теплових електростанцій. Тобто сьогодні під ризиком виробничі потужності, які забезпечували нам 40% електроенергії минулого року. Це досить тривожні цифри, але є й позитив. Принаймні в двох місцях, де розташовані наші електростанції, безпекова ситуація поліпшилися – район Кривого Рогу та Харкова, де є певні воєнні успіхи. Це дає нам підстави очікувати, що електростанції не будуть обстрілювати принаймні ствольною і реактивною артилерією. Проте останнім тижнем ми спостерігали ракетні удари по електроенергетичній інфраструктурі, навіть не так по самих виробниках електроенергії, як по електромережах. У нас є 20 великих виробників електроенергії і теоретично ми можемо біля них поставити системи ПВО, але ризик для електромережі, високовольтних ліній, систем розподілу електроенергії залишається дуже великим. Тому є питання, чи зможе інфраструктура пережити новий опалювальний сезон.

У середньому в країні є запас міцності, в людей є заощадження не лише в банках. Попит на продукти українського виробництва залишається невисоким, на рівні 80% минулого року, але стабільний. Це дає змогу підприємствам більш-менш нормально проходити цей складний період. Звичайно, йдеться не про інвестиції, а про підтримку рівня виробництва та продажу на середньому рівні 75–80% минулого року. Цього недостатньо, щоб розвиватися, але достатньо, щоб вижити.

Усе ж є певні галузі, які зараз намагаються інвестувати, але це тільки ті галузі та компанії, які розташовані дуже далеко від бойових дій. Це Західна Україна, де хороша ситуація з пропозицією робочої сили, попитом, де є поодинокі випадки навіть інвестування в розвиток.

Щоб наша економіка відновлювалася, потрібні масові інвестиції. Тут виникає складне питання джерел інвестицій – це будуть репарації чи грантова або фінансова допомога від західних партнерів. В уряді намагаються починати про це говорити, але поки що нам потрібно зрозуміти краще ситуацію з безпекою, з можливими наслідками наступного етапу агресії, пов’язаного з масовою мобілізацією в Україні.

За два-три місяці в нас буде більше розуміння, як відбувається цей новий етап агресії і що ми можемо відповісти на нього. Можливо, тоді у нас буде більше підстав для того, щоб щось планувати на горизонт 6 чи 12 місяців.

– Що відбувається з емісією грошей сьогодні?

Євген Дубогриз

Емісія абсолютно неминуча за такої війни. Витрати бюджету через війну зросли вдвічі.

Потреби ЗСУ близько 140–150 млрд грн на місяць. Потреби інших сфер, а саме соціальна політика, правоохоронна діяльність, освіта, медицина, – 130–140 млрд грн на місяць. Разом нам треба 280–300 млрд грн на місяць. Податками, митами, акцизами, іншими надходженнями ми збираємо половину. Тому є дилема: ми отримуємо гроші від партнерів чи фінансуємо внутрішніми запозиченнями.

Коли ми не отримали від партнерів 4.5 млрд дол. США на місяць, про які сказав Олександр, ми змушені були друкувати гроші. Військовим потрібно платити зарплату, людям забезпечувати їхні соціальні потреби. У нас є багато тимчасово переміщених осіб і тих, хто просто потребує допомоги. Тому емісія неминуча, питання лише в її обсягах.

НБУ почав друкувати гроші у березні, спочатку досить помірними темпами, але потім у червні була величезна емісія на 105 млрд грн. За планом Нацбанк друкуватиме близько 30 млрд грн на місяць. Якщо порівнювати з грошовою масою в Україні, то це небагато. З позитивного – грошова маса зростає повільніше, аніж гроші друкуються. Тобто «пряма емісія» від НБУ з початку року – 310 млрд грн. Зростання грошової маси – 230 млрд грн, що на 80 млрд грн менше від емісії.

НБУ з надрукованої гривні багато стерилізує через валюту та канал депозитних сертифікатів. Загалом до кінця цього року Нацбанк планує надрукувати ще щонайменше 90 млрд грн. Тоді отримаємо загальну суму в 400 млрд грн, або 1/5 грошової маси, яка була на початку року. На наступний рік НБУ прямо не називає заплановану цифру, але сподівається, що буде менше, аніж цього року.

Емісія впливатиме на ціни та інфляцію, але набагато більший вплив зазнають такі фактори, як попит і наявність у людей заощаджень. Якщо заощаджень немає, якщо реальна заробітна плата падає, заощадження знецінюються, то люди просто не будуть багато купувати.

Згоден з оцінками НБУ, що наступного року інфляція буде на рівні 20–25%. Це насправді не дуже велика плата за таку масштабну війну.

– Що необхідно зробити, щоб почалася загальна і повна приватизація державного майна?

Олександр Паращій

Потрібна політична воля, більше нічого. У нас вже є хороші майданчики, через які досить непогано прозоро здійснювали приватизацію. Досягли непоганих результатів щодо конкуренції, ціни, і якщо буде політична воля, то приватизацію можна буде провести швидко й ефективно.

Проте під час війни, коли ризики дуже великі, ціна будь-якого активу, який сьогодні є в Україні, починаючи з п’ятої ранку 24 лютого впала. Якщо уряд усвідомлює, що зможе продати дорого актив в Україні, то можемо це зробити. Інше питання – яка мета цієї приватизації, для чого саме сьогодні її здійснювати?

– Який вихід для української економіки, чому немає реформ у цій сфері, щоб вони запрацювали після війни? ЄС у червні запропонував п’ять пунктів боротьби з корупцією, олігархами, три місяці – не виконано.

Олександр Паращій

Потрібно здійснювати реформу передусім антикорупційних органів, заповнити нарешті всі вакансії посад керівників антикорупційної інфраструктури. Потрібно продовжувати судову реформу.

На жаль, все відбувається набагато повільніше, аніж хочеться, проте ми бачимо певний прогрес. Уже є керівник НАБУ, будемо сподіватися, що до кінця року буде керівник САП, призначено членів Вищої ради правосуддя. Будемо сподіватися, що політика не заважатиме цій реформі, хоча ризики залишаються.

– Як ви оцінюєте перспективи відходу від сировинно-промислового аргарного вектору української економіки у післявоєнному відновленні?

Олександр Паращій

Поки що це все залишається перспективою. Один з більш успішних кейсів – переробка соняшника. Було запроваджено 10% мито на експорт соняшника і це фактично побудувало в Україні нову галузь – виробництво соняшникової олії. Такі адміністративні методи часто критикують, але цей приклад показує, що вони працюють.

У переробці аграрної сировини є потреба у великих інвестиціях, які будуть окуповуватися не один рік. Усі хочуть розуміти, де буде різниця між внутрішньою і зовнішньою ціною на агропродукцію через два, три, п’ять років. Поки що немає розуміння, що різниця залишатиметься, ніхто не буде розраховувати та інвестувати великі гроші, тим більше зважаючи на безпекові ризики.

– Коли можна очікувати ринковий курс долара в Україні?

Олександр Паращій

Його можна очікувати щодня, курс долара в Україні цілком ринковий.

За останні сім місяців є надлишковий попит на долар. Як у нас є тимчасово окуповані території, так у нас є цей тимчасово надлишковий попит. Він з’явився цілком з об’єктивних причин – різке падіння експорту та різке зростання імпорту через те, що дуже багато наших громадян тимчасово переселилися за кордон і мають там великі витрати. Цю тимчасову різницю немає чим покрити.

Ми не можемо зараз збільшити курс долара до 100 гривень, щоб нівелювати різницю, немає ніякого сенсу. Тому поки що ми отримуємо 2–5 млрд дол. США іноземної допомоги щомісяця, Нацбанк може витрачати 1.5–2 млрд дол. США на валютні інтервенції. У штучній підтримці офіційного курсу долара, який не сильно відрізняється від курсу чорного ринку, немає нічого поганого. Ми повинні розуміти, що ця ситуація тимчасова.

– Корупція в регуляторах зменшує ВВП більш як на 50%. Багато підприємств закрилося, тому корупціонери-правоохоронці накинулися на тих, хто залишився. Для врятування економіки місцевих прокурорів і поліцію треба люструвати, а їхні функції віддати військовим адміністраціям. Чому це не робиться?

Олександр Паращій

Недавно були новини: вперше в історії людства штучний інтелект став керівником китайської компанії. Це можна поширювати на регуляторів. Якщо штучний інтелект замінить людський чинник у наших регуляторних органах, це може щось змінити. Поки цього не станеться років зо 20, корупція залишиться. На жаль, вона існує всюди.

– Якби ситуація раптово повернулася до 24 лютого прямо зараз, наскільки тривалою була б інерція описаних сьогодні макроекономічних тенденцій?

Олександр Паращій

До 24 лютого в усіх прогнози щодо економічного зростання були позитивні. Зараз навіть в економіці Сполучених Штатів Америки є негативні тенденції. Наприклад, очікування щодо четвертого кварталу взагалі свідчать, що буде економічний спад. Очевидно, це не могло б не впливати на економіку України.

Утім, якби у нас не було воєнної ситуації, то надалі було б економічне зростання і вже говорили б про рівень 220–240 млрд дол. США ВВП цього року.

– Що потрібно, щоб почати відновлюватися ще до війни?

Олександр Паращій

Перше запитання, яке виникає: відновлюватися задля чого, бо будь-яка дія повинна мати якусь мету. Якщо ми віримо, що Україна вистоїть, – на горизонті трьох-п’яти років ситуація налагодиться, будуть дешеві кредити, фінансова система витримає, будуть люди, активи коштуватимуть дорожче, аніж вони могли коштувати до 24 лютого, то, напевно, є сенс думати, куди інвестувати та що розвивати.

Багато українців активно інвестували тільки в економіку України. Тобто вони розвивали бізнес тільки тут попри те, що мали змогу інвестувати на інших ринках. Дохідність на інвестиції в Україні була завжди вищою через нижчу конкуренцію. Проте зараз бізнесмени переосмислюють, розуміють, що інвестувати тільки в одному ринку було б великою помилкою.

Зараз українські бізнесмени інвестують за кордон і цю тенденцію буде важко перебороти. Нам потрібно шукати новий клас інвесторів, яких, на жаль, поки що немає. На Україну сьогодні дивляться тільки ті інвестори, які звикли інвестувати в стресові активи, але це не ті інвестиції, що нам потрібні.

Нам потрібні інвестиції у нові робочі місця, нові технології, а це буде можливо тільки після того, як зміниться безпекова ситуація.

Євген Дубогриз

Перше правило відновлення – не казати про відновлення. Не потрібно розказувати, що у нас є величезний потенціал. Потрібно просто працювати і пам’ятати про дві речі: перше – під час війни кредитів не буває, друге – під час війни прямих інвестицій не буває. Безпекова ситуація не може нічого гарантувати, ніхто не може гарантувати жодного повернення цих коштів з інтересом чи без, з процентами чи без них. Це наша реальність. Відновлення економіки почнеться після того, як ми переможемо росіян, як у нас владнається безпекова ситуація.

Що в банків зараз є і куди це можна спрямувати? Ми звикли сприймати банки через призму кредитування. Кредити можуть бути від державних банків, державних підприємств. Кредити можуть бути під державні гарантії, можуть бути обсяги коротких кредитів. Величезна невизначеність, тому будемо реалістами і поки що кредитування відкладемо.

У банків є ресурси, їх логічного інвестувати в економіку України, тобто в підтримку нашого платіжного балансу, державного бюджету. Структурний профіцит гривневої ліквідності – це близько 150 млрд грн, які банки можуть без побоювання, що ці кошти відкличуть вкладники, інвестувати в інструменти від трьох місяців до року.

У нас є кошти, які банки тримають в іноземних структурах. Це не дуже гарна ситуація з погляду міжнародних партнерів тому, що ми вимагаємо грошей на покриття дефіциту бюджету, на підтримку.

Щоб відновлення економіки відбувалося більш швидкими темпами, нам потрібно перемогти. Найкраща зараз інвестиція – це інвестиція в ЗСУ. Банки на цьому етапі цілком можуть робити такі інвестиції. НБУ та уряд повинні робити спроби залучити вільну ліквідність на фінансування України.

На будь-який інвестиційний проект кредитор цього проекту завжди вимагає якусь участь від інвестора своїми власними коштами. З погляду міжнародних партнерів було б добре побачити, що не лише вони допомагають, а й українська банківська система так само бере участь у фінансуванні дефіциту бюджету і всієї економіки. Це вклад інвестора, а не тільки кредитора.

Олександр Паращій

Важко з цим погодитися, бо ні банківські гроші, ні гроші під подушками у людей не працюють на українську економіку. Банки в цьому сенсі нічим не відрізняються від приватних кредиторів. Якщо сьогодні нам дадуть кредит у доларах із приватних позичальників, то під 45%. Таких відсотків ніхто не витримає, тому варіант, що приватний сектор – український чи іноземний – сьогодні буде кредитувати чи інвестувати, дуже примарний.

Ми зараз отримуємо гроші від іноземних урядів, іноземних фінансових установ, для яких точно не пріоритет заробити на нас грошей. Це фактично донорська допомога, хоча з відсотками і поверненням.

Євген Дубогриз

Банки так само, це питання партіотизму. Якщо розглядати сценарій, де не буде України, то й банків не буде. Як і українці волонтерять і віддають свої гроші, так і приватний сектор, зокрема й банки, потрібно активніше залучати.

Олександр Паращій

Хочу нагоолосити, що повністю поділяю думку: найкраща інвестиція сьогодні – це інвестиція в Збройні Сили України, бо без цього нічого не буде.